大话芯片2月6日消息,近日,佰维存储披露,2023 年度营业收入为 35-37 亿元,同比增长 20%-22%,预计净利润亏损5.5亿-6.5亿,同比下降872.27%-1012.68%,而它这些年总共赚的钱也才2亿多。佰维存储业绩预告发布之后直接跌停!

针对大幅亏损,佰维存储认为,行业剧烈下行,公司业绩承压。2023 年,在全球经济低迷和行业周期下行的压力下,终端市场需求持续疲软,以智能手机、PC、服务器等为代表的存储市场需求持续萎缩,导致存储器出货量及价格大幅下滑,据 Gartner 报告显示,2023 年全球存储器市场规模下降了 37%,成为半导体市场中下降最大的细分领域。国内外存储产业均承受巨大的经营压力,龙头企业(如三星存储、海力士、美光等)均出现明显亏损。在此情况下,公司 2023 年毛利率预计下滑超过10 个百分点;

受行业整体下行等因素的影响,存储产品售价大幅下降,基于谨慎性原则,公司预计 2023 年存货跌价准备余额新增约 1.39 亿元;

2023 年 8 月公司公告并授予员工限制性股票,2023 年度预计新增股份支付费用约 1.3 亿元;

公司持续加大芯片设计、固件开发、先进封测及芯片测试设备等领域的研发投入力度,并大力引进行业优秀人才,导致 2023 年研发费用较去年同期增幅较大,扣除股份支付费用后,研发费用预计较上年同期增加约 7,300.00 万元,增幅超过 50%;

2023 年四季度以来,存储器市场出现复苏,手机等领域需求有所恢复,公司积极拓展国内外一线客户,2023 年 Q4 预计实现营业收入 14-16 亿元,同比增长超过 80%,环比增长超过 50%;毛利率环比回升超过 13 个百分点。公司四季度业绩亏损主要受股份支付、存货减值等影响。

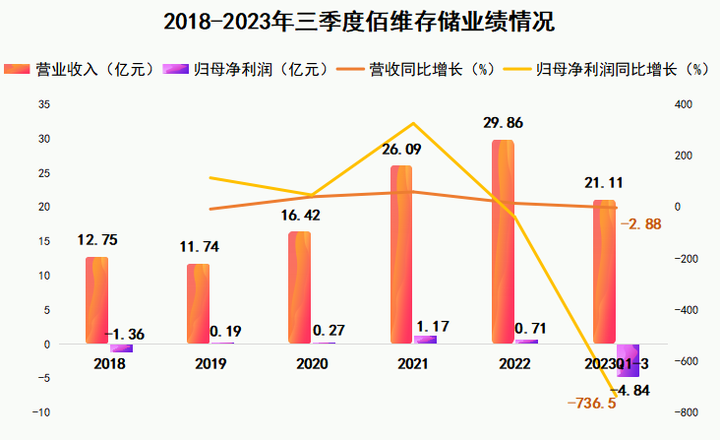

首先,我们要明白,佰维存储的困境并非偶然。在全球经济下滑的大背景下,智能手机和电脑等消费电子产品的出货量大幅下降,作为公司主营产品的嵌入式存储器的需求自然也随之减少。这一点在佰维存储的营收上得到了明显的体现,2023年前三季度,公司实现营收21.11亿元,同比减少2.88%。然而,市场需求下滑只是表面现象,更深层次的问题在于佰维存储自身的经营模式和技术含量。存储器行业的技术门槛较高,佰维存储的产品虽然已经取得了国内市场的认可,但在全球范围内,尤其是与存储晶圆原厂相比,还存在较大差距。这导致公司在存储晶圆等核心材料的采购上缺乏议价能力,无法掌握定价权。

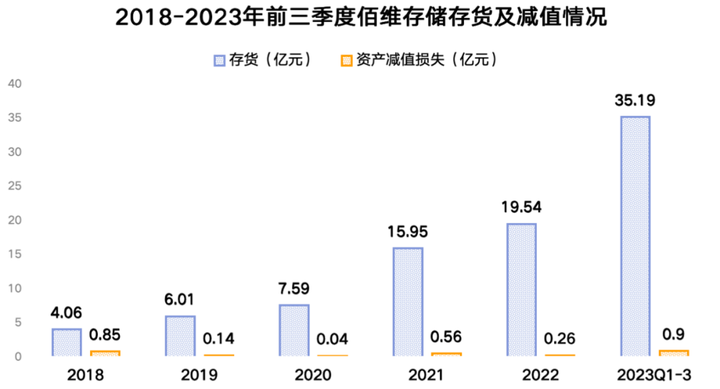

同时,从财务角度看,佰维存储的存货问题也不容忽视。尽管公司在过去几年存货逐年上升,但2023年前三季度存货增加了近一倍,达到35.19亿元。这意味着公司可能需要更多的时间来消化这些存货,而这无疑会增加公司的经营压力。那么,面对这些问题,佰维存储的未来又将如何?一方面,随着消费电子行业需求的复苏,存储晶圆价格也在回升,这为佰维存储提供了一定的市场机会。但另一方面,公司也必须正视来自国内外同行的竞争压力。国内竞争对手如江波龙已经自研成功两款主控芯片,而佰维存储在这方面尚未有布局。

此外,佰维存储也试图通过回购股票来提振市场信心。然而,考虑到公司的财务状况和行业地位,这一举措的实际效果可能有限。总的来说,佰维存储在存储器行业中面临着诸多挑战和机遇。虽然公司在国内市场有一定的地位,但在全球范围内和行业内仍需不断提升自身的技术实力和竞争力。只有这样,才能真正抓住未来的发展机遇。