市场研究机构IDTechEx Research日前发布《2023-2043:电动汽车、燃料电池汽车和自动驾驶汽车》研究报告分析了构成电动汽车(xEV)的几大部分——动力总成(BEV、PHEV、FCEV)、自主性(L2、L3、L4)、电池(NMC、NCA、LFP、硅、固态)、电机(PM、WRSM、ACIM、轴向磁通、轮内)以及功率电子(碳化硅、硅IGBT)的发展趋势,同时指出,虽然电动汽车可以追溯到一百年前,但今天的电动汽车市场自2011年以来一直在增长。由于规模可观,汽车市场为电动汽车供应链中的参与者创造了最大的机会,从先进材料到电池组、功率电子产品和电机;此外还推动了其他交通部门实现电气化的快速创新步伐,无论是技术、监管还是商业模式。

汽车是最大的交通运输行业,每年全球售出约8000-9000万辆汽车;拥有约11亿辆在用汽车的全球车队对道路排放的贡献最大,自然导致该领域成为绿色政策制定者的早期焦点。

图:电池车、混合动力车和燃料电池车在整个电子运输行业中的市场份额(基于收入)

IDTechEx跟踪的其他电子运输部门还包括货车、卡车、公共汽车、两轮车、建筑、海运和飞机。

2021年,全球电动汽车销量飙升至640万辆以上,IDTechEx预计2022年的销量将超过900万辆。然而,关键挑战依然存在,例如芯片短缺和疫情造成的制造业中断。未来,除了关键原材料的基本短缺,还有碳酸锂的短缺。尽管这些挑战可能会影响时间尺度和转型步伐,但主要汽车市场正朝着一个方向发展:通过电动汽车实现脱碳。

电动汽车定义广泛

电动汽车(xEV)是具有纯电动模式以实现无排放运行的所有车辆的总称。其中有不同的级别划分:电池电动汽车(BEV)、插电式混合动力电动汽车(PHEV)、高压混合动力汽车(HEV)和低压全混合动力电动车辆(48V FH)。

48V轻度混合动力(MH)车辆不包括在电动汽车之内,因为它没有发动机关闭模式,尽管其提高了燃油经济性。电动汽车还包括燃料电池电动汽车(FCEV)。中国有一个单独的术语“新能源汽车”,与之类似,但不包括混合动力汽车(HEV)。

汽车制造商目前在供应链的多个领域面临短缺,短缺的驱动因素包括:政府大力推动电气化、俄乌战争、持续的疫情,例如中国的“零新冠”政策。

图:供应链短缺

02.

美国和欧洲电动汽车市场现状

2022年上半年,电动汽车销量同比增长10%,略低于IDTechEx对2022年全年17%的预测,但IDTechEx预计差距将会缩小,因为H2销售通常更为强劲。

六年来,在美国电动汽车市场,特斯拉一直是市场领导者,在过去四年中占据了大约50%的市场份额。与此同时,传统的美国汽车制造商通用和福特逐渐失去了市场份额。

IDTechEx预计,随着电动载客卡车市场的出现,这种情况将发生变化——电动福特旗下经典皮卡F150和通用电动皮卡Silverado将成为最畅销的电动汽车。4月福特纯电动皮卡F-150 Lightning正式投产,续航里程约为320英里(约514公里);8月通用发布的Silverado售价10.5万美元,续航里程400英里(约644公里),而特斯拉赛博卡车和特斯拉半挂车的发布却一再推迟,被疑胎死腹中,转而将有限的电池供应用于Model 3和Model Y。

在欧盟、英国和欧洲自由贸易区,类似的趋势在2022年仍在继续:德国和英国销量强劲,而挪威市场因饱和而降温。与2021年上半年相比,增长了10%,略低于IDTechEx对2022年全年17%的预测,但IDTechEx预计差距将缩小,因为H2销售通常更强劲。2022年,增长也更多地由电池电动汽车驱动,而不是插电式混合动力车。市场开始反映出决策者对混合动力车越来越怀疑。

德国和英国将推动电动汽车的中期增长;挪威在销量中占了很大一部分(2019年的市场领导者),但如今该国已接近饱和(176000辆)。德国和英国拥有更大的可开拓市场,年销量分别为260万辆和160万辆,将支撑中期增长。

限制内燃机销售和排放的强有力政策正在推动电动汽车快速增长。2022年6月,欧洲环境部长理事会(European Council of Environmental Ministers)确认,欧盟国家将在2035年前禁止新车和面包车使用内燃机,此前德国和其他一些国家遭遇挫折(替代燃料或“e燃料”现已被豁免,具体细节有待确认)。它还确认了到2035年将面包车和汽车的二氧化碳排放量减少到55%的目标(之前为50%)。

自2019年以来,特斯拉的市场份额一直在下降。特斯拉一直向德国出口所有的汽车,直到2022年4月其柏林Gigafactory正式开业,因此,它在推出推动其他地区增长的Model Y方面进展缓慢。最畅销的欧洲车型包括日产Leaf、雷诺Zoe和大众的E-up,尽管它们的售价低于特斯拉车型。

欧洲汽车制造商使用不同的NMC电池化学物质。由于更高的能量密度,NMC的高镍变体的市场份额在逐渐增加。

图:各国累计插电式汽车销量(千辆)

·质子交换膜燃料电池

质子交换膜燃料电池(PEMFC)是所有道路燃料电池电动汽车(FCEV)都使用的技术。其工作原理是分子氢被泵入阳极侧的气体扩散层,而氧被泵入阴极侧的气体漫射层。含有铂的催化剂有助于去除氢中的电子并将分子氢分解成质子;使电子移动到负载以做电功。质子穿过质子交换膜,在阴极侧与氧重新结合,产生主要的副产品是水。

图:质子交换膜燃料电池工作原理

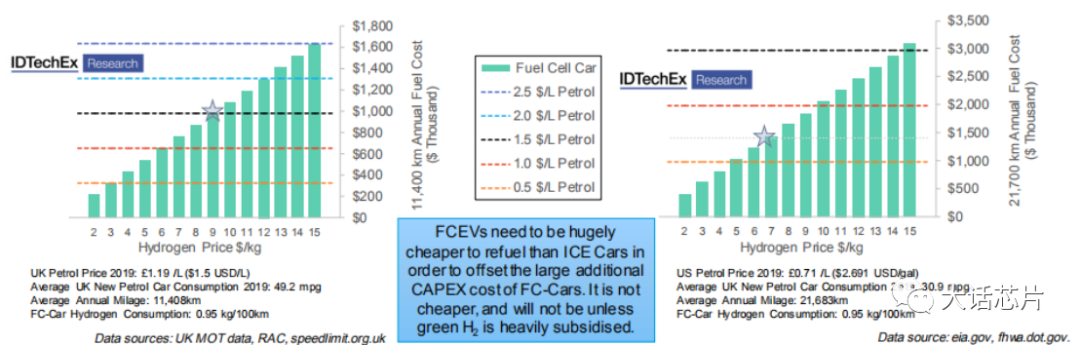

至于汽油和氢气的燃料成本,在欧洲,汽油成本很高,但新汽油车的燃料消耗量很低,IDTechEx计算出,为了获得与汽油车类似的年度燃料成本,氢的零售价约为9美元/千克。德国主要为灰氢的加氢站(HRS)价格,目前为9.50欧元/千克(11.25美元/千克)。

在美国,汽油成本较低,但新汽油车的油耗较高,氢需要零售6-7美元/千克,才能获得与汽油车类似的年度燃油成本。加州氢气的HRS价格目前约为13.14美元/千克(加州要求至少33%来自可再生能源)。

如果汽油成本保持较低,汽油燃料经济性提高,氢平价的目标价格只会降低。

图:汽油vs氢气燃料成本

事实上,在车辆中署燃料电池不是一个新的概念,包括丰田、福特、本田、通用、现代、大众、戴姆勒和宝马在内的主要汽车制造商在过去30年中投入了大量资金推进这项技术。对于乘用车而言,在开发燃料电池方面投入了大量的精力和费用,但在2021,只有丰田和现代两大汽车制造商在生产FCEV汽车,2021年FCEV的销量不足20000辆。

燃料电池车辆的部署面临着相当大的挑战,包括降低燃料电池系统组件的成本和部署足够的氢燃料补给基础设施。同样重要的是,由使用可再生电力的水电解而产生廉价的“绿色”氢的可用性,对于FCEV销售的环境认证至关重要。

·锂电池化学

和所有电化学电池一样,锂离子电池也由三个部分组成:正极、负极和电解质。电化学电池包括锂离子电池和锂金属电池两大类,各自的组成部分不尽相同,其中锂离子电池因使用的材料不同可以细分为很多种类。

图:电化学电池

图:电化学电池

现在,基于石墨阳极和层状氧化物阴极(NMC、NCA)的锂离子电池已成为电动汽车市场的主要组成部分。然而,随着它们开始达到性能极限,以及环境和供应风险凸显,锂离子电池的改进和替代品变得越来越重要。先进电池技术包括锂离子电池设计、硅阳极和固态电池。

先进锂离子是指硅和锂金属阳极、固体电解质、高镍阴极以及各种电池设计元素。鉴于电动汽车市场,特别是电池电动汽车在确定电池需求方面的重要性,预计锂离子电池将保持其主导地位。阴极和阳极的选择、电池设计的改进和能量密度的提高是关键问题。

组装电池组需要几种不同的材料,包括TIM、粘合剂、垫片、浸渍、灌封、填料等。更大电池单元形状因数和非模块化电池单元到电池组设计是发展趋势,预计这一趋势将减少电池单元和模块之间的连接、母线和电缆的数量。

·电动汽车的“三巨头”

电动汽车的创新重点是电池、牵引电机和逆变器。在电池短缺的情况下,提高功率电子设备和电机的效率是关键。进一步提高车辆续航里程对竞争力和消费者采用至关重要。

图:电池、牵引电机和逆变器

-牵引电机

今天市场上的电机由固定部件(定子)和旋转部件(转子)组成。大体上,定子相似,由铜绕组组成;关键区别在于转子。转子通常由采用永久磁铁、铝或铜的电工钢制成,具体取决于设计。从以下电机类型的概述中可以看出,除BLDC显示转子和定子外,所有的都是转子。

图:牵引电机类型

图:牵引电机类型

-功率电子

汽车功率电子设备(逆变器、车载充电器、DC-DC转换器)正在取得关键进步,提高了动力系统效率,减少电池组容量或提高续航里程。实现更高效率的关键途径之一是过渡到碳化硅MOSFET和800V以上的高压车辆平台。随着雷诺、比亚迪、通用和现代宣布到2025年将在其功率电子设备中采用碳化硅MOSFET的800V车辆平台,这一趋势一直在加快。

这种转变对功率模块封装材料提出了新的挑战,因为需要更高的开关频率、更高的功率密度和更高的工作温度,同时保持15年的使用寿命。800V电压平台和采用碳化硅逆变器是未来的技术前景。在过去十年中,随着半导体芯片的功率密度呈指数级增长,新的双面冷却设计、铜线键合和引线框架正在成为有力的驱动力。

-电机

如今,电机市场仍在不断发展,新设计、功率和扭矩密度不断提高,包括对所用材料的更多考虑。这些不仅仅是渐进式的改进,如轴向磁通电机,一些制造商完全消除了稀土。

电机有几个关键性能指标,动力和扭矩密度使电动汽车在更小更轻的封装中实现了更好的驾驶动力,同时发挥了电动汽车重量和空间的优势。另一个关键领域是驱动循环效率,提高效率意味着在车辆加速时,电池中存储的宝贵能量浪费更少,从而在相同电池容量的情况下提高行驶里程。由于电机设计中存在许多不同的考虑因素,电动汽车市场采用了几种不同的解决方案,包括永磁电机(PM)、感应电机和绕线转子电机。

电机技术和拓扑、功率和扭矩密度以及材料利用率是问题的关键。电池电动汽车市场的趋势涉及永磁、感应、绕线转子、轮内PM、轴向磁通PM等。

自动驾驶

“自动驾驶车辆”(AV)是SAE定义的六个级别的总括术语。如今,大多数新车都配备了L2级功能选项,一旦监管障碍消除,该行业在技术上已经为L3级做好了准备。

近年来,雷达、激光雷达、高清摄像头和软件等自动驾驶车辆技术的巨大改进将robotaxis推向了市场准备阶段。美国加州仍是全球最大自动驾驶汽车试验场,Waymo和Cruise是领头羊,且纯电动汽车就占了总行驶里程的78%。这种自主试验现在正在演变为自主服务,立法障碍正在逐步消除。IDTechEx预测,这些服务将在20年内占据主导地位。

一些地区甚至在推动L4级技术,但这里的大多数活动仍然是自主出行初创企业,并处于试验阶段。总的来说,自动驾驶汽车将成为一项极具颠覆性的技术,在未来20年内,将以高达47%的速度快速增长,从而改变整个汽车市场。

产业话题,欢迎进群交流!